De Belastingdienst beschouwt een onvolledige of incorrecte crypto-aangifte niet als een vergissing, maar als een potentieel misdrijf met zware sancties tot gevolg.

- Elke bezitting, inclusief staking rewards, vereist nauwkeurige waardering en documentatie voor de peildatum van 1 januari.

- Het Nederlandse fiscale stelsel behandelt crypto-naar-crypto transacties uniek, een veelvoorkomende bron van kostbare fouten.

Recommandatie: Behandel uw administratie niet als een bijzaak, maar als de primaire verdedigingslinie voor de integriteit van uw vermogen.

Als bezitter van cryptovaluta heeft u de volatiliteit van de markt ervaren. De voldoening van een succesvolle investering kan echter snel omslaan in aanzienlijke stress wanneer de jaarlijkse belastingaangifte in zicht komt. De vraag is niet langer óf u uw crypto-vermogen moet aangeven, maar hoe u dit op een juridisch waterdichte manier doet. Veel crypto-investeerders focussen op de basisregels: aangeven in Box 3 en de waarde op de peildatum van 1 januari hanteren. Dit is een gevaarlijke simplificatie.

De realiteit is dat de Belastingdienst steeds geavanceerder wordt in het opsporen van niet-aangegeven crypto-vermogen. Een foutieve aangifte wordt niet beschouwd als een administratieve slordigheid, maar kan leiden tot aanzienlijke boetes en, in ernstige gevallen, tot een omkering van de bewijslast. Dit betekent dat u moet bewijzen dat uw aangifte correct is, een nagenoeg onmogelijke taak zonder een vlekkeloze administratie. Uw fiscale zorgplicht reikt verder dan het invullen van een getal; het vereist een proactieve, strategische aanpak om uw vermogen te beschermen.

Dit artikel gaat voorbij de platgetreden paden van fiscaal advies. We duiken in de nuances die het verschil maken tussen een correcte aangifte en een kostbaar fiscaal geschil. We behandelen niet alleen de aangifte zelf, maar de gehele keten van vermogensintegriteit: van de veilige opslag van uw bezittingen en het begrijpen van de fiscale implicaties van staking en swaps, tot de impact van toekomstige wetgeving zoals MiCA en de Digitale Euro. Het doel is u te voorzien van de kennis om niet alleen boetes te vermijden, maar om met vertrouwen en controle uw fiscale verplichtingen na te komen.

Om u een helder en gestructureerd overzicht te bieden van de cruciale aspecten van uw crypto-aangifte en vermogensbeheer, volgt hier de inhoudsopgave van dit artikel.

Samenvatting: Uw gids voor een sluitende crypto-aangifte in Box 3

- Waarom verliest 80% van de particuliere daytraders geld met crypto?

- Hoe slaat u uw Bitcoin veilig op via een hardware wallet (cold storage)?

- Rente op de bank of staking rewards in DeFi: is het extra risico de 5% rendement waard?

- De vergissing om transacties tussen coins niet als belastbaar feit te zien (in andere landen, in NL vermogen)

- Wanneer zorgt de Europese MiCA-wetgeving voor meer bescherming voor u als consument?

- Notitieboekje of digitale kluis: wat is veiliger voor uw wachtwoorden?

- Wanneer vervangt de Digitale Euro uw contante geld en wat betekent dat voor uw privacy?

- Zijn neobanken en betaalapps zoals Tikkie en Bunq echt veiliger dan de grootbanken?

Waarom verliest 80% van de particuliere daytraders geld met crypto?

De verleiding van snel rendement met crypto daytrading is groot, maar de realiteit is ontnuchterend. De markt is extreem volatiel en wordt gedreven door complexe factoren die zelfs voor professionals moeilijk te voorspellen zijn. Het is dan ook geen verrassing dat volgens ervaren beleggingsexperts minstens 80% van de particuliere daytraders geld verliest. Dit financiële risico is echter niet het enige gevaar. Vanuit fiscaal oogpunt kan intensieve handel u in een significant complexere en risicovollere categorie plaatsen: Box 1 (resultaat uit overige werkzaamheden) in plaats van het standaard Box 3 (sparen en beleggen).

De Belastingdienst kijkt naar de mate van arbeid, de deskundigheid en de intentie om winst te maken. Als uw handelsactiviteiten verder gaan dan ‘normaal actief vermogensbeheer’, kunnen de gerealiseerde winsten progressief belast worden tegen een tarief tot 49,50%. Dit is een fundamenteel andere benadering dan de vermogensrendementsheffing in Box 3. De fiscale zorgplicht vereist dat u zelf een correcte inschatting maakt van uw situatie. Twijfel of een onjuiste kwalificatie kan leiden tot naheffingen en hoge boetes. Het is daarom essentieel om uw activiteiten kritisch te evalueren en bij twijfel professioneel advies in te winnen.

Actieplan: Beoordeel uw fiscale positie als crypto-handelaar

- Bepaal of u onder Box 3 of Box 1 valt: controleer objectieve criteria zoals de tijd die u besteedt, uw specifieke expertise en de mate van winstintentie.

- Documenteer alle transacties nauwkeurig: zorg voor een sluitende administratie als bewijs voor de waardebepaling op de peildatum van 1 januari.

- Bereken de waarde op de peildatum: gebruik de waarde van uw crypto-bezit op 1 januari, ongeacht eventuele latere koersdalingen. Dit is een harde eis.

- Houd rekening met niet-aftrekbare kosten: transactiekosten, gas fees en andere uitgaven zijn in Box 3 niet aftrekbaar van uw vermogen.

- Overweeg professioneel advies: raadpleeg een fiscaal specialist bij de geringste twijfel over de kwalificatie tussen Box 1 en Box 3 om kostbare fouten te voorkomen.

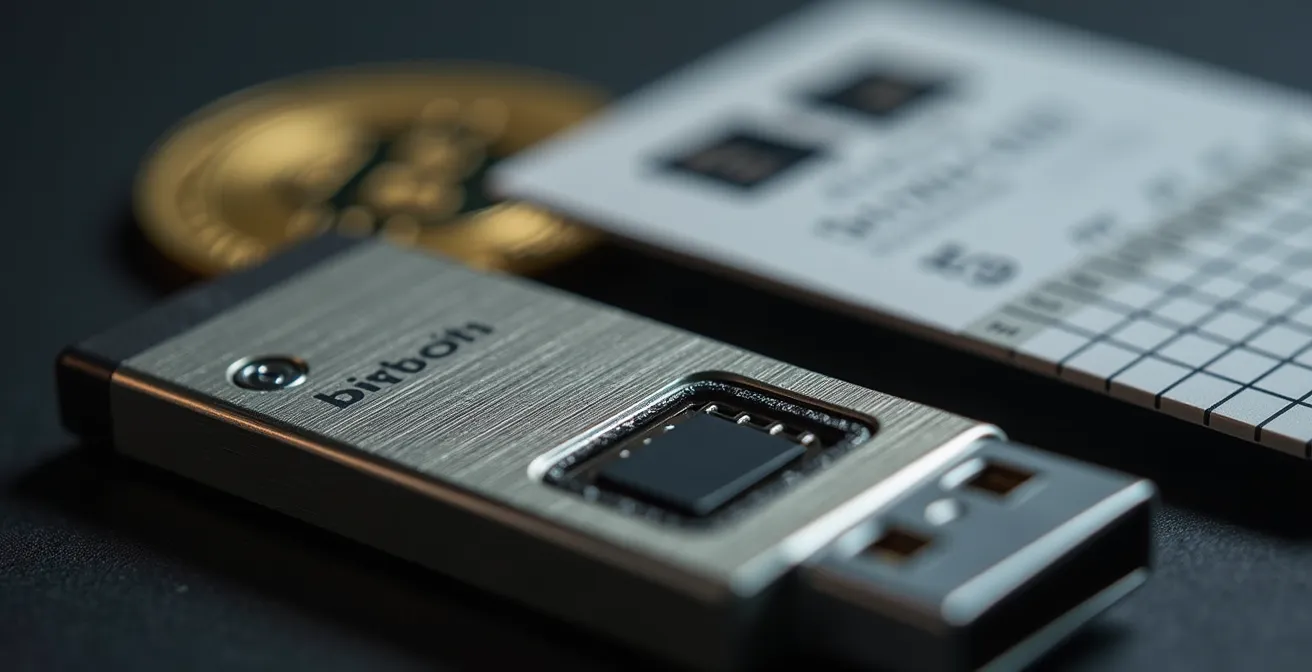

Hoe slaat u uw Bitcoin veilig op via een hardware wallet (cold storage)?

Het adagium « not your keys, not your coins » is de meest fundamentele waarheid in de wereld van cryptovaluta. Wanneer u uw crypto op een online exchange laat staan, vertrouwt u uw vermogen toe aan een derde partij. U bezit in feite een IOU (I Owe You), geen daadwerkelijke crypto. De geschiedenis is bezaaid met voorbeelden van gehackte of failliete exchanges, waarbij gebruikers hun volledige vermogen onherroepelijk verloren. De enige manier om de volledige controle en soevereiniteit over uw digitale bezittingen te verkrijgen, is door gebruik te maken van ‘cold storage’.

Een hardware wallet is een fysiek apparaat, vergelijkbaar met een USB-stick, dat uw private keys offline opslaat. Deze sleutels, die toegang geven tot uw crypto, komen nooit in aanraking met het internet en zijn daardoor immuun voor online hacks, malware en virussen. De integriteit van uw vermogen begint hier. Het is de technische vertaling van uw vermogensintegriteit, een concept dat zowel veilige opslag als correcte fiscale aangifte omvat.

Toonaangevende merken zoals Ledger en Trezor bieden compacte en zeer veilige apparaten die duizenden verschillende munten en tokens ondersteunen. De installatie omvat het genereren van een unieke ‘recovery seed’ van 12 of 24 woorden. Deze zin is de master key tot al uw crypto; het veilig bewaren ervan is van levensbelang.

Zoals de afbeelding toont, is een hardware wallet meer dan alleen het apparaat zelf. Het is een compleet beveiligingssysteem waarbij de recovery seed het meest kritieke onderdeel is. Het correct beheren van deze componenten vormt de technische basis voor een veilige en zorgeloze crypto-ervaring, en is een onmisbare stap voordat u überhaupt aan de fiscale aspecten kunt denken.

Rente op de bank of staking rewards in DeFi: is het extra risico de 5% rendement waard?

In een klimaat van lage spaarrentes zoeken veel investeerders naar alternatieven om rendement op hun vermogen te genereren. Decentralized Finance (DeFi) biedt met ‘staking’ een aantrekkelijk vooruitzicht: het vastzetten van uw cryptovaluta om het netwerk te ondersteunen, in ruil voor ‘rewards’ die kunnen oplopen tot 5% of meer. Deze rendementen steken schril af bij de magere rente op een traditionele spaarrekening. Vanuit fiscaal oogpunt is het echter cruciaal om een correcte afweging te maken tussen het potentiële rendement en de bijbehorende risico’s en fiscale behandeling.

Zowel de rente op uw spaargeld als de waarde van uw gestakete crypto (inclusief de ontvangen rewards) vallen in Box 3 onder ‘overige bezittingen’. U betaalt dus belasting over de totale waarde op de peildatum van 1 januari. De vergelijking hieronder toont aan dat, hoewel het nettorendement van staking aanzienlijk hoger kan zijn, het risicoprofiel fundamenteel anders is. Spaargeld wordt beschermd door het depositogarantiestelsel, terwijl gestakete crypto onderhevig is aan smart contract risico’s (bugs in de code), volatiliteit en platformrisico’s.

| Aspect | Spaarrente (2%) | Staking rewards (5%) |

|---|---|---|

| Bruto rendement op €10.000 | €200 | €500 |

| Nieuwe waarde | €10.200 | €10.500 |

| Box 3 belasting (36% over fictief rendement) | €44 | €54 |

| Netto rendement | €156 | €446 |

| Risicoprofiel | Laag (depositogarantie) | Hoog (smart contract risico) |

Een veelgehoorde vraag is hoe men staking rewards precies moet aangeven. De specialisten van Beleggerspel.nl bieden hierover duidelijkheid:

Als je crypto staking doet en rewards ontvangt, vallen deze ook onder Box 3. Je hoeft geen aparte aangifte te doen voor staking rewards. De rewards tellen gewoon mee bij je totale crypto bezit op 1 januari.

– Beleggerspel.nl, Belasting op crypto in Nederland: Box 3 uitgelegd (2025)

Deze opheldering benadrukt het belang van een gedisciplineerde administratie. Uw waarderingsdiscipline moet erop gericht zijn de totale waarde van al uw crypto-activa, inclusief nieuwe rewards, per 1 januari correct vast te stellen.

De vergissing om transacties tussen coins niet als belastbaar feit te zien (in andere landen, in NL vermogen)

Een van de meest verraderlijke valkuilen voor crypto-investeerders in Nederland is de misvatting over de fiscale behandeling van crypto-naar-crypto transacties. Beleggers die zich internationaal oriënteren, bijvoorbeeld op Amerikaanse fiscale regels, gaan er vaak ten onrechte van uit dat elke ‘swap’ (het omwisselen van de ene cryptomunt voor de andere) een belastbaar moment is waarop winst of verlies moet worden gerealiseerd. Dit is in Nederland fundamenteel anders en een bron van grote verwarring.

In het Nederlandse stelsel voor Box 3 is er 0% belasting op crypto-naar-crypto swaps gedurende het jaar. In tegenstelling tot landen als de VS, wordt een transactie van Bitcoin naar Ethereum niet gezien als een realisatiemoment van winst. Dit lijkt een voordeel, maar het creëert een verborgen administratieve last. Omdat er geen belasting per transactie is, verschuift de volledige focus naar één cruciaal moment: de waardebepaling van uw totale crypto-portfolio op de peildatum van 1 januari. Dit vereist een ijzersterke strategische documentatie.

Het feit dat u geen belasting betaalt per swap, ontslaat u niet van de plicht om een sluitende administratie bij te houden. Sterker nog, het maakt deze plicht alleen maar groter. Bij een controle door de Belastingdienst moet u de herkomst en de waarde van uw vermogen op de peildatum kunnen aantonen. Zonder een gedetailleerd transactieoverzicht is dit onmogelijk, wat kan leiden tot een geschatte (en vaak veel hogere) aanslag en de eerdergenoemde omkering van de bewijslast. Een adequate administratie omvat de volgende punten:

- Documenteer alle swaps, inclusief datum, tijd en de gebruikte wisselkoers, als input voor de waardebateling op 1 januari.

- Gebruik consistent dezelfde koersbron (bijvoorbeeld een specifieke exchange) voor al uw waarderingen om willekeur te voorkomen.

- Maak screenshots of exporteer overzichten van uw volledige portfolio op 1 januari om 00:00 uur als onweerlegbaar bewijs.

- Bewaar uw volledige transactiehistorie als bewijs van vermogensherkomst en -opbouw.

- Focus uw administratie op de totale waarde in euro’s op de peildatum, niet op de winst of het verlies van individuele transacties.

Wanneer zorgt de Europese MiCA-wetgeving voor meer bescherming voor u als consument?

De cryptomarkt opereert al jaren in een relatief grijs juridisch gebied. Dit tijdperk van het ‘Wilde Westen’ loopt echter ten einde. De Europese Unie introduceert met de Markets in Crypto-Assets (MiCA) verordening een uniform en bindend wettelijk kader voor de gehele sector. Voor u als consument en investeerder betekent dit een significante toename van bescherming en transparantie, maar het stelt ook nieuwe eisen aan de aanbieders van cryptodiensten.

De kern van MiCA is dat crypto-aanbieders, zoals exchanges en wallet providers, een vergunning moeten aanvragen om hun diensten binnen de EU te mogen aanbieden. Dit vergunningsstelsel brengt strenge eisen met zich mee op het gebied van bedrijfsvoering, kapitaalbuffers, consumentenbescherming en het voorkomen van marktmanipulatie. De deadline voor implementatie is hard: uiterlijk op 30 juni 2025 moeten alle crypto-aanbieders in Nederland die actief willen blijven, een MiCA-vergunning hebben van de Autoriteit Financiële Markten (AFM) of De Nederlandsche Bank (DNB).

Deze transitie naar een gereguleerde markt is al in volle gang. Grote Nederlandse spelers anticiperen op de nieuwe regels en zetten stappen om compliant te zijn, wat hen een concurrentievoordeel oplevert in de Europese markt.

Praktijkvoorbeeld: Bitvavo’s MiCA-licentie

Bitvavo, de grootste euro-spotbeurs, heeft al een officiële MiCA-licentie ontvangen van de Nederlandse Autoriteit Financiële Markten (AFM). Dit stelt het platform in staat om zijn diensten legaal aan te bieden in alle 27 lidstaten van de Europese Unie. Voor consumenten betekent dit dat het bedrijf onderworpen is aan de strenge MiCA-regels, wat een extra laag van zekerheid en bescherming biedt.

Hoewel MiCA de markt veiliger maakt, blijft uw eigen fiscale zorgplicht onveranderd. De verordening regelt de aanbieders, niet uw persoonlijke belastingverplichtingen. De verbeterde transparantie kan de Belastingdienst echter wel voorzien van meer data, wat het belang van een correcte aangifte verder onderstreept.

Notitieboekje of digitale kluis: wat is veiliger voor uw wachtwoorden?

De beveiliging van uw crypto-vermogen is slechts zo sterk als de zwakste schakel. In veel gevallen is dat de manier waarop u uw toegangscodes beheert: wachtwoorden voor exchanges en, nog belangrijker, de recovery seed van uw hardware wallet. Een veelvoorkomend dilemma is de keuze tussen een fysieke (een notitieboekje) en een digitale opslagmethode (een password manager). Beide methoden hebben fundamentele voor- en nadelen, maar voor de meest kritieke data is de consensus duidelijk: offline is superieur.

Uw recovery seed is de absolute sleutel tot uw vermogen. Als deze digitaal wordt opgeslagen – in een password manager, in de cloud, of zelfs in een bestand op uw computer – is deze kwetsbaar voor online aanvallen. Een enkele hack kan leiden tot het onherroepelijke verlies van uw volledige portfolio. Daarom moet een recovery seed altijd op een fysieke, offline manier worden bewaard. Een notitieboekje is een start, maar is kwetsbaar voor brand, waterschade en diefstal. Voor serieuze vermogens is een robuustere oplossing noodzakelijk, zoals een metalen ‘seed plate’ of opslag in een externe, beveiligde kluis.

Praktijkvoorbeeld: Fysieke kluisopslag in Nederland

Voor maximale zekerheid kunt u overwegen uw hardware wallet en/of uw recovery seed op te slaan in een professionele kluis, zoals die van De Nederlandse Kluis. Deze locaties bieden een beveiligingsniveau dat thuis onhaalbaar is, met 24/7 camerabewaking, trildetectie en mistgeneratoren. Bovendien is de inhoud van de kluis doorgaans verzekerd tot een aanzienlijk bedrag (bijvoorbeeld €45.000), wat een extra laag van financiële bescherming biedt tegen fysieke diefstal of calamiteiten.

Deze focus op fysieke veiligheid is een integraal onderdeel van vermogensintegriteit. Het beschermt niet alleen uw bezittingen tegen diefstal, maar waarborgt ook de toegang voor uzelf en eventuele erfgenamen, een aspect met grote fiscale en juridische gevolgen.

Kernpunten om te onthouden

- Fiscale Zorgplicht: De Belastingdienst verwacht een proactieve en sluitende administratie; de bewijslast ligt te allen tijde bij u.

- Peildatum is Absoluut: De waarde van uw volledige crypto-portfolio op 1 januari is bindend voor uw aangifte, ongeacht latere koersschommelingen.

- Offline is Superieur: Private keys en recovery seeds horen niet online. Fysieke veiligheid (hardware wallets, kluizen) is onmisbaar voor vermogensintegriteit.

Wanneer vervangt de Digitale Euro uw contante geld en wat betekent dat voor uw privacy?

Terwijl de aandacht uitgaat naar decentrale cryptovaluta zoals Bitcoin, werken centrale banken wereldwijd aan hun eigen digitale valuta, de zogeheten Central Bank Digital Currencies (CBDCs). Voor de Eurozone is dit de Digitale Euro. Hoewel de definitieve invoering nog jaren kan duren, zijn de potentiële implicaties voor uw financiële privacy en fiscale situatie immens. De Digitale Euro is fundamenteel anders dan Bitcoin: het is een centrale, door de overheid uitgegeven en gecontroleerde vorm van geld.

De belangrijkste eigenschap van een CBDC is de programmeerbaarheid en traceerbaarheid. Elke transactie kan potentieel worden gemonitord en geregistreerd door de centrale autoriteiten. Dit staat in schril contrast met de pseudo-anonimiteit van Bitcoin. Een financieel expert verwoordt deze zorg treffend:

De programmeerbaarheid en traceerbaarheid van een Digitale Euro kan de Belastingdienst een ongekend inzicht geven in transacties, in contrast met de pseudo-anonimiteit van Bitcoin.

– Financieel expert, Analyse digitale valuta en privacy

Vanuit het perspectief van Box 3 creëert dit een duidelijk onderscheid. Hoewel de exacte fiscale behandeling nog moet worden vastgesteld, zal de Digitale Euro waarschijnlijk worden behandeld als regulier spaargeld, terwijl Bitcoin onder ‘overige bezittingen’ valt. De onderstaande tabel vat de belangrijkste verschillen samen.

| Kenmerk | Digitale Euro | Bitcoin |

|---|---|---|

| Traceerbaarheid | Volledig traceerbaar door autoriteiten | Pseudo-anoniem |

| Box 3 behandeling | Waarschijnlijk als spaargeld | Als overige bezittingen |

| Privacy niveau | Minimaal | Gemiddeld |

| Centrale controle | ECB gestuurd | Gedecentraliseerd |

De komst van de Digitale Euro kan de rol van contant geld marginaliseren en een nieuw tijdperk van financiële transparantie inluiden. Voor crypto-investeerders benadrukt dit eens te meer het unieke waardevoorstel van decentrale valuta op het gebied van privacy en soevereiniteit.

Zijn neobanken en betaalapps zoals Tikkie en Bunq echt veiliger dan de grootbanken?

De opkomst van ‘neobanken’ zoals Bunq en betaalapps zoals Tikkie heeft het financiële landschap veranderd. Ze bieden gebruiksgemak en innovatieve functies die vaak ontbreken bij traditionele grootbanken. Voor crypto-investeerders kan een crypto-vriendelijke neobank aantrekkelijk lijken, omdat transacties naar exchanges minder snel worden geblokkeerd. Deze flexibiliteit mag echter niet verward worden met veiligheid of een gelijke behandeling onder de wet, met name als het gaat om het beschermen van uw vermogen.

Een cruciale misvatting is dat alle banken met een Nederlandse licentie dezelfde garanties bieden voor al uw bezittingen. Dit is onjuist. Het depositogarantiestelsel (DGS), dat spaargeld tot €100.000 dekt bij een faillissement van een bank, is expliciet niet van toepassing op cryptovaluta. De Nederlandsche Bank (DNB) is hierover ondubbelzinnig: er is €0 depositogarantie voor crypto-activa, zelfs wanneer deze worden aangehouden via een partij met een Nederlandse banklicentie zoals Bunq. Dit betekent dat als de aanbieder failliet gaat, uw crypto-vermogen niet beschermd is.

Bunq staat bijvoorbeeld bekend als een crypto-vriendelijke partij, maar biedt zelf geen specifieke crypto-diensten aan. Het faciliteert enkel de transacties. Voor uw belastingaangifte betekent dit dat u een dubbele administratie moet voeren: de jaaroverzichten van uw bank én de transactieoverzichten van de crypto-exchange(s) die u gebruikt. Dit verhoogt de complexiteit en het risico op fouten. Het gemak van een neobank ontslaat u niet van uw fiscale zorgplicht en de noodzaak van een waterdichte, strategische documentatie. Uiteindelijk blijft u, de investeerder, volledig verantwoordelijk voor de correcte aangifte en de veiligheid van uw vermogen.

De correcte aangifte van uw crypto-vermogen is geen passieve handeling, maar een actieve strategie. Het vereist discipline in administratie, kennis van de specifieke Nederlandse fiscale regels, en een proactieve houding ten aanzien van de beveiliging van uw bezittingen. Begin vandaag nog met het implementeren van een robuuste administratieve en beveiligingsstrategie om de integriteit van uw vermogen te garanderen en fiscale sancties te vermijden.

Veelgestelde vragen over crypto-bezit en de fiscus

Waar bewaar ik mijn recovery seed het veiligst?

De veiligste methode is offline, in een fysieke kluis thuis of bij een externe, gespecialiseerde partij. Sla uw recovery seed nooit digitaal op. Voor extra zekerheid kunt u overwegen om kopieën op verschillende, eveneens veilige, fysieke locaties te bewaren.

Is een digitale password manager veilig voor crypto?

Een password manager is acceptabel voor het opslaan van wachtwoorden voor crypto-exchanges, maar absoluut ongeschikt voor uw private keys of recovery seeds. Deze meest kritieke gegevens horen te allen tijde offline bewaard te worden om het risico op diefstal door online hacks te elimineren.

Wat gebeurt er fiscaal als erfgenamen geen toegang hebben tot de crypto?

Dit is een zeer penibele situatie. De erfbelasting moet worden betaald over de waarde van het crypto-vermogen op de datum van overlijden, zelfs als de erfgenamen geen toegang hebben tot de fondsen. Dit kan leiden tot aanzienlijke financiële en juridische problemen, waarbij belasting betaald moet worden over vermogen dat effectief verloren is.